如若轉載,請注明出處:http://m.tao73.cn/product/31.html

更新時間:2026-06-09 02:44:23

【供應2SC1764】價格,廠家,圖片,集成電路,深圳市晶科微電子-

【ce9908】價格,廠家,圖片,半導體三極管,深圳市晶科微電子-

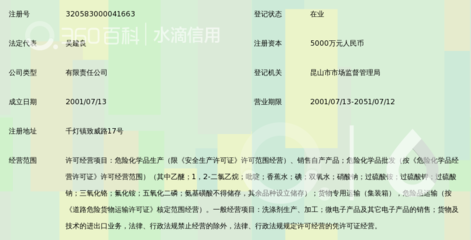

昆山晶科微電子材料

重大項目扎堆落戶,江西欲加速突破gdp十強包圍圈

chiplet 晶方科技 潤欣科技 華天科技 賽微電子,誰含金量更高

微電子學院召開傳達學習貫徹全國教育大會精神暨全體教職工會議

600w 晶科能源n型tiger neo重磅亮相山東濟南光伏展

甩掉蘋果,歐菲光逐步加碼光學到微電子和智能汽車

供應微型軸承(圖)-深圳市晶科微電子提供供應微型軸承(圖)的相關介紹、產品、服務、圖片、價格深圳市晶科微電子、中小功率三極管;高頻三極管;二極管;場效應管;電阻電容;集成電路IC;微型軸承;不銹鋼軟管;電感磁珠;可控硅;太陽能電子產品

光伏技術大咖出高招,多晶硅會議在京舉行

地址:深圳市福田區深南中路統建辦公樓1棟7層711室

Copyright © 2026 m.tao73.cn 晶科微電子 深圳市晶科微電子有限公司 晶科微電子 版權所有 Sitemap